50代で離婚を選んだ女性にとって、最も大きな課題は「これからの生活をどう成り立たせるか」です。

一人暮らしの生活費や住まいの選択、公的支援や年金の知識、さらに「貯金なし」「貯金1000万」など資金状況によって現実は大きく変わります。

本記事では、50代女性が離婚後の生活を安心して再構築するために必要な 生活費の目安・資金計画・働き方・老後設計 を、最新情報をもとに具体的に解説します。

- 50代女性が離婚後に直面する生活費・一人暮らしの現実

- 「貯金なし」「貯金1000万」など資金額別の生活シナリオ

- 再就職や働き方、公的支援・年金制度の基本知識

- 老後を見据えたライフプランニングの具体的ステップ

お好きなところからお読みいただけます

50代女性の離婚後の生活|現実と直面する課題

一人暮らしの生活費はいくらかかる?50代女性の平均支出

離婚後に一人暮らしを始めた50代女性がまず直面するのは「毎月いくら必要か」という現実です。

総務省「家計調査」2023年のデータによると、35〜59歳の単身世帯の平均支出は194,438円。

さらに2024〜2025年にかけての物価上昇(約3%)を加味すると、2025年の生活費目安は月20万円前後となります。

📊 50代女性・単身世帯の平均支出(2025年推定)

| 項目 | 月額平均 | ポイント |

|---|---|---|

| 住居費(家賃) | 6〜8万円 | 地方なら4〜6万円に下がる |

| 食費 | 3.5〜4万円 | インフレで上昇傾向。自炊で抑制可 |

| 光熱費・通信費 | 2.3〜2.5万円 | 電気・ガス・スマホ代 |

| 医療・保険 | 1.5〜2万円 | 年齢と共に確実に増える |

| 交際費・雑費 | 2〜3万円 | 孤独感を防ぐための支出も必要 |

| 合計 | 約18.5〜20万円 | 都市部基準。地方は月15万円程度も可 |

📝 生活費を圧迫しやすいポイント

家賃負担:賃貸か持ち家かで月5〜6万円以上の差

医療費:年齢と共に増加。予備費を1〜2万円確保するのが安心

孤独対策の交際費:切り詰めすぎると精神的な不調につながりやすい

💡 まとめ

東京など都市部:月18〜20万円前後が必要

地方都市:月15万円程度で生活可能

「持ち家か賃貸か」「働き方や収入源」によって差が出る

👉 この基準を知っておくことが、離婚後の資金計画のスタートラインになります。

離婚してよかった?後悔?50代女性のリアルな声

50代で離婚を選んだ女性の声には、「解放感」 と 「現実の厳しさ」 の両方が含まれています。

特に生活費や健康、孤独感といったテーマは、判断の分かれ道になりやすい部分です。

📋 ポジティブな声(離婚してよかった)

精神的なストレスから解放され、気持ちが軽くなった

「自分の時間」を自由に使えるようになった

子どもが独立し「第二の人生」を自分らしく歩めると感じる

老後に向けて「自分だけの生活設計」を考えられるようになった

📋 ネガティブな声(後悔した/大変だった)

毎月の生活費が思った以上にかかり、家計が厳しい

年齢的に再就職が難しく、収入の確保に苦労している

孤独感や将来の介護・病気への不安が強まった

「もっと準備してから離婚すればよかった」と感じている

💡 ポイント

「離婚してよかった」と語る人は、精神面での自由を評価する傾向が強い

「後悔」と答える人は、主にお金と将来の安心感に関する不安を抱えている

大切なのは「感情だけで決断せず、生活費と資金計画を具体的に考えておくこと」

専業主婦だった50代女性が直面する生活の変化

長年「専業主婦」として家庭を支えてきた50代女性が離婚すると、生活は大きく変化します。

特に 収入の確保・社会保障の切り替え・生活リズムの再構築 が大きな課題となります。

📋 主な変化ポイント

収入ゼロからの再スタート

夫の収入に依存していた場合、離婚後は一気に「収入ゼロ」に

パート・派遣・在宅ワークなど、現実的な収入源の確保が必須

再就職の具体的ノウハウは40代・50代シングルマザーの離婚後再就職|「仕事がない」を抜け出す現実的な方法で解説

社会保障の切り替え

健康保険:夫の扶養→国民健康保険や勤務先の社会保険へ

年金:第3号被保険者→国民年金 or 厚生年金へ変更

年金分割制度を利用できるか要確認

生活リズム・役割の変化

家事・育児中心から「収入と家計管理」も担う立場に

一人暮らしの場合、交際や趣味をどう取り入れるかも課題

💡 ポイント

「専業主婦だったから無理」と諦める必要はない

公的制度の利用と小さな収入源づくりから始めれば、徐々に安定化できる

50代は「まだ残り20〜30年のライフステージ」があることを意識することが大切

50代女性の離婚後に多い「お金の不安」トップ3

離婚後の生活を考える50代女性にとって、最も大きなテーマは「お金の不安」です。

特に下記3つは、多くの方が直面する共通の悩みといえます。

📋 お金の不安トップ3

毎月の生活費の確保

一人暮らしで月15〜20万円前後が目安

収入が不安定だとすぐ赤字に陥る

家賃や固定費の見直しが最初のステップ

老後資金の不足

60歳以降も年金だけでは生活水準を維持しにくい

65歳からの年金は平均で月10〜12万円台

「働けるうちに貯蓄や副収入の道を作る」ことが必須

医療費・介護費への備え

50代から持病や通院費が増え始める

将来的な介護費用は1人あたり500万円超といわれる

民間保険・高額療養費制度・介護サービスの理解が欠かせない

💡 ポイント

50代からの離婚後生活は「日常の生活費」+「老後資金」+「医療介護費」の3層構造で考えると安心

不安を漠然と抱えるより、項目ごとに「どこから対策するか」を明確にするのが効果的

「貯金なし」で離婚した場合の生活シナリオ

「貯金がないのに離婚して大丈夫だろうか?」という不安は、50代女性から特に多く寄せられる声です。

確かに資金ゼロからの再スタートは厳しいですが、公的支援+収入確保+生活費の圧縮を組み合わせれば生活を立て直すことは可能です。

📋 生活シナリオ例(貯金ゼロからの再出発)

公的支援の活用

生活保護(条件を満たせば生活費+住宅費の一部が支給)

住宅手当・医療費助成・自治体独自の女性支援制度

年金分割や児童扶養手当(子どもがいる場合)も確認必須

収入源を確保する

パート・派遣・在宅ワークなど、すぐに始められる仕事から

詳細な再就職ノウハウは40代・50代シングルマザーの離婚後再就職|「仕事がない」を抜け出す現実的な方法で解説

生活費を徹底的に見直す

家賃 → 家賃補助付き住宅や実家・親族との同居も検討

通信費 → 格安SIMに変更

食費 → 自炊+まとめ買いで月1〜2万円削減可能

💡 ポイント

「貯金なし」の場合は、まず生活費の赤字をどう止めるかが最優先

支援制度と収入源を並行して整えることで、数か月単位で生活を安定化できる

50代はまだ働ける期間が10年以上あるため「立て直す時間は残されている」

「貯金1000万」で離婚した場合の生活シナリオ

「貯金1000万あれば安心なのでは?」と考える方も多いですが、50代での離婚後生活を長期的に見ると、必ずしも十分とは言えません。

毎月の生活費や老後資金を踏まえると、戦略的に使いながら資産を守る工夫が必要です。

📊 ケース別シナリオ(貯金1000万スタート)

| ケース | 生活費/月 | 想定持ち年数 | リスク |

|---|---|---|---|

| 仕事を辞めて無収入 | 18万円 | 約4.5年 | 老後資金が尽きる |

| パート収入 月8万円+年金見込み | 18万円 | 約15年 | 65歳以降の生活資金に不足 |

| パート+年金+資産運用(年利2〜3%) | 18万円 | 20年以上 | 投資リスク管理が必要 |

📝 押さえるべきポイント

生活費の目安は月18〜20万円 → 1000万は約4〜5年分に過ぎない

収入を組み合わせることで持続期間が大きく伸びる

パート+年金+年利2〜3%の運用で20年以上維持可能

資産運用の知識が必須

👉 詳細な運用方法は【貯金1000万円】シングルマザーが知っておくべき資産運用ガイドで解説

💡 ポイント

1000万円は「安心材料」ではあるが「老後資金としては不足気味」

収入源を組み合わせつつ、運用や節約で持続性を高める必要がある

「減らさない工夫」と「新たな収入づくり」がカギ

孤独・人間関係の変化|一人暮らしの精神的課題

50代で離婚し一人暮らしを始めると、経済面だけでなく 孤独感や人間関係の変化 も大きな課題になります。

特に、子どもの独立後に離婚する女性は「家族とのつながりが薄くなる」ことで心理的な負担を感じやすい傾向があります。

📋 よくある精神的な課題

孤独感の強まり

家で話し相手がいない

休日や病気のときに不安が増す

人間関係の縮小

離婚をきっかけに親族や友人と疎遠になる

「再婚は考えていないが、人とのつながりは欲しい」という声が多い

将来への不安

介護や病気を一人で抱える想像がストレスに

「老後は誰に頼れるのか」が最大の不安要因

📝 孤独感を和らげる工夫

趣味や地域コミュニティへの参加(読書会・ボランティア・カルチャースクールなど)

オンラインでの交流(SNS・趣味仲間・学び直し)

「ペットを飼う」など日常に安心感を持てる存在を迎える

💡 ポイント

経済面と同じくらい「孤独対策」が50代の離婚後生活には重要

人とのつながりを絶つと生活費以上に精神的負担が大きくなる

「誰と・どのくらい関わるか」をあらかじめ考えておくことが、安心して一人暮らしを続ける秘訣

50代女性が離婚後の生活を安定させるための資金計画と対策

離婚後の生活費はいくら必要?シミュレーション事例

「離婚後に実際どのくらい生活費が必要なのか」は、多くの50代女性が最初に気になるポイントです。

家賃・持ち家の有無、収入源の有無によって、大きく必要額が変わります。

📊 ケース別シミュレーション(月額・2025年推定)

| ケース | 住まい | 収入状況 | 毎月必要額 | コメント |

|---|---|---|---|---|

| A | 賃貸・家賃7万円 | 無収入 | 約20万円 | 生活費全て貯金・支援頼み。長期継続は困難 |

| B | 賃貸・家賃7万円 | パート収入 月8万円 | 約12万円 | 赤字補填は必要だが持続可能性あり |

| C | 持ち家(ローンなし) | 無収入 | 約12〜13万円 | 家賃負担がない分、生活は大幅に軽くなる |

| D | 持ち家(ローンなし) | パート+年金(月14万円) | 約5〜6万円 | 比較的安定。ただし老後の医療・介護費対策は必須 |

📝 見えてくる現実

賃貸か持ち家かで 毎月7万円以上の差

無収入なら「20万円前後」が必要で、貯金を切り崩すしかない

パート+年金を組み合わせれば、老後まで安定しやすい

💡 ポイント

「毎月いくら必要か」を算出しないと、貯金や年金の持ち年数も見積もれない

家計シミュレーションを早めに行うことで「離婚後の暮らしを維持できるか」の判断材料になる

収入源をどう作る?50代女性に現実的な働き方

離婚後の生活を安定させるには、貯金や年金だけでなく「毎月の収入源」を確保することが不可欠です。

ただし50代女性の場合、若年層とは違う「現実的な選択肢」が求められます。

📋 50代女性に多い働き方の選択肢

パート・アルバイト

週3〜4日勤務で月8〜10万円前後

体力に合わせてシフト調整しやすい

派遣・契約社員

事務・介護・販売などで月12〜18万円程度

スキルがあれば正社員登用の可能性もあり

在宅ワーク

データ入力・ライティング・コール業務など

体力的な負担が少なく、副収入源として有効

シニア向け再就職支援

自治体やハローワークで50代以上向け求人が増加

公共職業訓練を活用すれば新しいスキルも学べる

💡 ポイント

「フルタイム正社員」だけが正解ではなく、複数の小さな収入源を組み合わせる戦略が現実的

健康・体力・家庭環境に合わせて働き方を柔軟に選ぶのが成功のコツ

年金・社会保険はどうなる?離婚後の基礎知識

離婚後は「夫の扶養から外れる」ため、年金や健康保険の切り替えが必要です。

50代での変更は老後資金や生活費に直結するため、早めに理解しておきましょう。

📋 年金のポイント

第3号被保険者 → 国民年金へ切り替え

専業主婦だった場合、離婚後は「自分で保険料を納める」立場になる

年金分割制度

婚姻期間中の厚生年金を分割できる(請求期限:離婚後2年以内)

50代での利用は老後の年金額を左右する重要制度

📋 健康保険のポイント

夫の扶養から外れる → 国民健康保険へ加入、または勤務先の社会保険に加入

保険料は所得によって決まるため、無収入でも「最低限の保険料負担」が発生

自治体によっては「減免制度」があり、早めの申請が安心

📋 その他の社会保険

雇用保険:再就職すれば失業給付・教育訓練給付が利用可能

介護保険:40歳以上は保険料の支払いが必要(50代は対象)

💡 ポイント

年金分割は「請求期限」があるため早めの行動が必須

健康保険は「切り替え忘れ」に注意。未加入期間があると後で高額請求される場合も

50代の離婚後は「社会保険の見直し=生活再建の土台作り」

住まい選びの現実|賃貸・持ち家・親族同居のメリット・デメリット

離婚後の生活で大きな比重を占めるのが「住まい」。

50代女性にとって、賃貸・持ち家・親族同居のどれを選ぶかは、生活費と安心感を左右する大きな決断になります。

📊 住まい別メリット・デメリット比較

| 選択肢 | メリット | デメリット | 月々の負担感 |

|---|---|---|---|

| 賃貸 | ・柔軟に住み替え可能 ・生活環境を変えやすい | ・家賃負担が続く ・老後は契約更新で不利になる場合あり | 家賃6〜8万円(都市部) |

| 持ち家(ローンなし) | ・家賃が不要 ・資産として残る | ・修繕費・固定資産税が必要 ・住み替えは難しい | 月2〜3万円(維持費のみ) |

| 親族同居 | ・家賃や生活費を大幅に抑えられる ・介護や見守りの安心感 | ・人間関係の摩擦が起こりやすい ・プライバシーが減る | 家賃負担なし〜少額 |

📝 選択のポイント

経済的に安定したいなら持ち家が最有利(ただし修繕積立を忘れずに)

精神的な安心感を重視するなら親族同居も選択肢になる

賃貸は自由度が高いが老後の不安が残るため、将来の移住や施設利用も視野に入れると安心

💡 ポイント

「住まい=生活費の固定費」をどう抑えるかがカギ

50代からの離婚後生活は、賃貸よりも「持ち家活用」「親族同居」の方が安心度が高いケースも多い

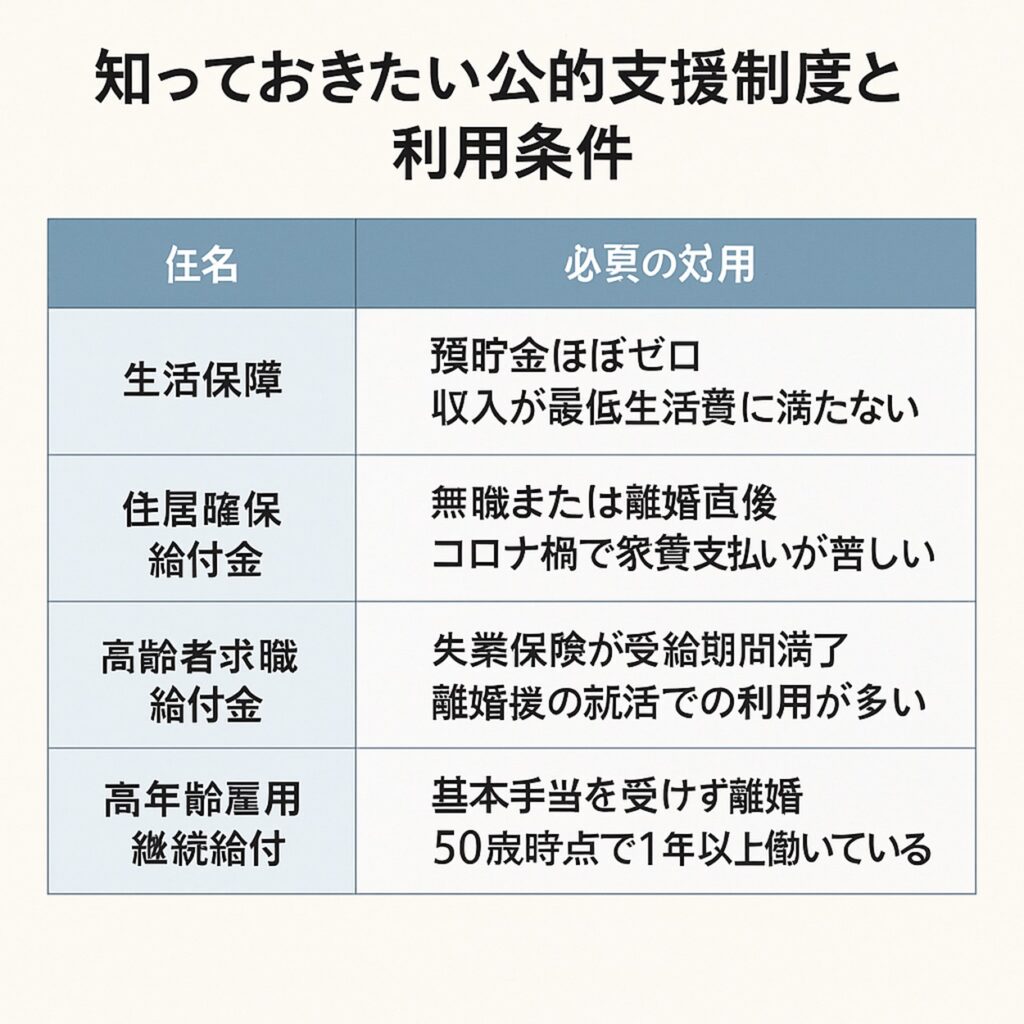

知っておきたい公的支援制度と利用条件

「貯金なし」で離婚した場合でも、公的支援を適切に活用することで生活の安定化が可能です。

50代女性が利用しやすい代表的な制度を整理しました。

📋 主な公的支援制度

生活保護

生活費・住居費・医療費をカバー

資産・収入要件を満たす必要あり

住宅手当・家賃補助(自治体独自)

単身女性やシングル家庭向けに月数千円〜数万円の家賃補助

例:東京都世田谷区など一部自治体で実施

医療費助成制度

高額療養費制度で、自己負担額を軽減可能

持病や通院が増える50代には特に重要

職業訓練・再就職支援

公共職業訓練(無料〜低額)で事務・介護・ITなどを学べる

離婚を機にキャリアを作り直す女性も多い

年金分割制度

離婚後2年以内に請求可能

50代からの老後資金に直結するため早めの申請が必須

💡 ポイント

支援制度は「条件を満たす人だけの特別なもの」ではなく、多くの離婚女性が対象

生活費をゼロから自力で賄う前に、支援制度を確認することが安定の第一歩

自治体ごとに制度内容が異なるため、住まいの地域で最新情報を確認するのが重要

離婚後のライフプランニング|老後資金と生活設計の考え方

50代で離婚した場合、残りの人生20〜30年をどう設計するかが大きなテーマになります。

老後資金の不足は最大の不安要素ですが、現実的なステップを踏めば対策は可能です。

📊 老後資金の目安(総務省データ+2025年推定)

単身高齢者の平均生活費:月14〜16万円

65歳から90歳まで25年間生活すると仮定 → 約4,500〜5,000万円必要

公的年金(月10〜12万円)がベース → 不足分をどう埋めるかが課題

📋 老後資金づくりのステップ

現状把握

年金見込み額を「ねんきん定期便」で確認

貯金・退職金・資産を棚卸し

収入源の確保

60歳以降も働く → パート・シニア派遣・在宅ワーク

副収入(ライティング・講師・ネット販売など)

資産運用の導入

預貯金だけではインフレに負ける

積立NISA・iDeCo・債券や投資信託で年2〜3%の利回りを目指す

👉 詳しい運用方法は【貯金1000万円】シングルマザーが知っておくべき資産運用ガイドで解説

支出の最適化

住まいの固定費を抑える(賃貸から持ち家/親族同居へ切り替え検討)

医療保険・介護保険を見直す

💡 ポイント

50代の離婚は「まだ間に合う老後対策」のラストチャンス

貯金なしでも「収入+支援制度+節約」で最低限は確保できる

貯金1000万ある場合は「減らさず育てる運用」がカギ

よくある質問Q&A10選

Q1:50代女性の離婚後の生活費はどのくらい必要ですか?

A. 都市部の一人暮らしなら月18〜20万円前後、地方なら月15万円程度が目安です。

Q2:貯金なしでも50代で離婚できますか?

A. 厳しいですが可能です。生活保護・住宅手当などの公的支援と、パート収入を組み合わせれば再出発できます。

Q3:貯金1000万円あれば50代の離婚後生活は安心ですか?

A. 4〜5年分の生活費にはなりますが、老後資金としては不足ぎみ。パート収入や年金と組み合わせ、資産運用で補うのが現実的です。

Q4:専業主婦だった場合、離婚後にどんな変化がありますか?

A. 扶養から外れて国民年金・国民健康保険に切り替えが必要。収入ゼロからの再出発になるため、支援制度と働き方の検討が必須です。

Q5:50代女性が離婚して「よかった」と思えるのはどんな時ですか?

A. 精神的なストレスから解放された時や、自分の時間を自由に使えるようになった時に「離婚してよかった」と感じる方が多いです。

Q6:逆に「離婚して後悔した」と答える人はどんな不安を抱えていますか?

A. 多いのは生活費の不足、再就職の難しさ、老後の不安、孤独感など。準備不足で離婚に踏み切ると後悔しやすいです。

Q7:一人暮らしだと精神的に不安になりませんか?

A. 孤独感は課題ですが、地域コミュニティや趣味、オンライン交流を取り入れることで軽減できます。

Q8:年金はどうなりますか?

A. 専業主婦だった人は国民年金に切り替え。厚生年金は「年金分割」を請求できるので老後資金の柱になります。

Q9:住まいは賃貸と持ち家、どちらが有利ですか?

A. 持ち家があれば家賃が不要で安定。ただし修繕費が必要。賃貸は自由度が高い一方、老後に契約更新が難しくなる可能性があります。

Q10:離婚後に頼れるサポートはありますか?

A. 公的支援(生活保護・住宅手当・医療費助成)や職業訓練制度、自治体の女性支援窓口などが利用可能です。

50代女性の離婚後の生活|一人暮らしの現実と生活費・必要資金のすべてのまとめ

一人暮らしの生活費は月15〜20万円前後が目安(地域差あり)

「離婚してよかった」人は精神面の自由を重視、「後悔」した人は生活費や老後不安が多い

専業主婦は扶養から外れ、年金・健康保険の切り替えが必須

離婚後のお金の不安は「生活費」「老後資金」「医療介護費」の3つが中心

貯金なしの場合は、公的支援+収入確保+固定費削減で立て直しが必要

貯金1000万は安心材料だが老後資金としては不足。運用と収入源の組み合わせが重要

一人暮らしは精神的な孤独が課題。地域・趣味・オンラインでつながりを持つことが大切

住まい選びは「賃貸・持ち家・親族同居」の比較が必須。家賃が最大の差

公的支援(生活保護・住宅手当・年金分割・職業訓練)は多くの50代女性が利用可能

老後資金は「現状把握→収入源確保→運用→支出最適化」の4ステップで備える

【本記事の関連ハッシュタグ】